थोपा थोपा पानीले नै समुन्द्र बने जस्तै सकेको योगदान गरी राष्ट्र पुनर्निर्माणको महान अभियानको हिस्सा बन्ने अवसर पनि हो यो।

यस सूचना प्रकाशन सगैँ हाम्रो मनमा उब्जेको प्रश्न चाँहि यस सूचनालाई कर प्रशासनले कसरी कार्यान्वयन गर्छ होला भन्ने हो। कानून त्यसमा पनि कर कानून प्रष्ट हुन जरुरी छ। सम्भव भए सम्म व्याख्याको गुन्जायस कर कानूनमा रहनु हुदैन।

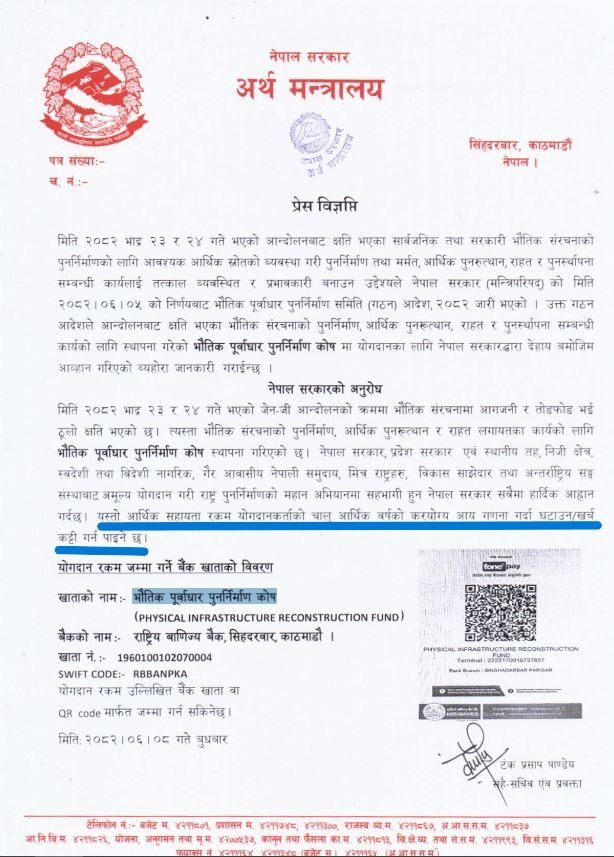

यस अघि २०७२ सालमा आएको विनाशकारी भूकम्पले देशका कयौँ भौतिक संरचनाहरुमा क्षति पुगेकाले सो को पुनर्निर्माणका लागि छुट्टै प्रधानमन्त्री दैवी प्रकोप कोष खडा गरेको थियो। र सो कोषमा योगदान गरेको रकम सो वर्षको करयोग्य आय गणना गर्दा घटाउन सकिनेछ भनि तत्कालीन अर्थ मन्त्रीले जेष्ठ १५ गते बजेट वक्तव्यमा भन्नु भएको थियो। तत्त पश्चात तत्कालीन आर्थिक, ऐन २०७२ द्वारा आयकर ऐन, २०५८ को “दफा १२ ख” मा सो कानूनी व्यवस्था थप गरियो। प्राविधिक रुपमा आर्थिक ऐनले गरेका संशोधनहरु (केहि अपवाद बाहेक) श्रावण १ देखि लागु हुन्छन। कर प्रशासनले पनि सो मिति अर्थात आर्थिक ऐन लागु भए पश्चात सो कोषमा दाखिला गरेको रकमलाई मात्रै कर योग्य आय बाट घटाउन पाउने भन्ने व्याख्या गरी कैयन करदाताको विरुद्ध संशोधित कर निर्धारणहरु भई सो मा थप दस्तुर र जरीवाना समेत लगाईएको थियो। मानौ, कि प्रधानमन्त्री दैवी प्रकोप कोषमा योगदान गरेका करदाताहरुले केही अपराध गरे जसबाट उनीहरु Defaulter भए।

अदालत (श्री राजश्व न्यायाधिकरण) पनि शाब्दिक व्याख्या (Literal Interpretation) मात्रै गरी २०७२।०४।०१ अघि दाखिला भएको रकमको हकमा सो सुविधा दिन नमिल्ने भनि संशोधित कर निर्धारणलाई नै सदर गरिरहेको अवस्था छ। सत् नियतले नेपाल सरकारको आग्रह पालना गर्दापनि दण्डित गराएको एक दृष्टान्त हो यो। न्यायालयले पनि यसमा अलि उदार व्याख्या गर्नु पर्ने थियो।

208२/06/08 गतेको प्रेस विज्ञप्तिको हकमा पनि अर्थ मन्त्रालयको अपिललाई शिरोधार्य गरी आजका मितिमा कसैले गरेको योगदानमा कर कट्टी हुदैन, ईतिहास दोहोरिन्छ। विगत जस्तै मिति नतोकिदिँदा र समयमै आयकर ऐनमा संशोधन नगरिदिँदा, व्याख्या गर्ने ठाँऊ रहेको भन्दै, आयकर ऐन, २०५८ को दफा १४२ मा टेकि आयकरका सम्बन्धमा आयकर ऐन नै सर्वोच्च हुने भनि सुविधा दिन मिल्दैन भन्ने भाष्य नहोला भन्न सकिएन।

“राजपत्रमा सूचना प्रकाशित भएको मितिभन्दा अघि योगदान गरेका करदाताको हकमा समेत खर्च कट्टी हुने” भनी किटेरै लेखिनु पर्छ।

0 Comments